(画像出典元はこちら)

(画像出典元はこちら)

さて、一昨日・昨日と、2015年度 (平成27年度) に実施された「地域活性化・地域住民生活等緊急支援交付金 (地方創生先行型) 」に関する説明、申請に必須の重要業績評価指標 (KPI) の設定、その効果検証結果などについてご紹介してきました。

今日も、効果検証が行われた別の事例を確認し、今後の課題について確認したいと思います。

沖縄県宮古島市の例

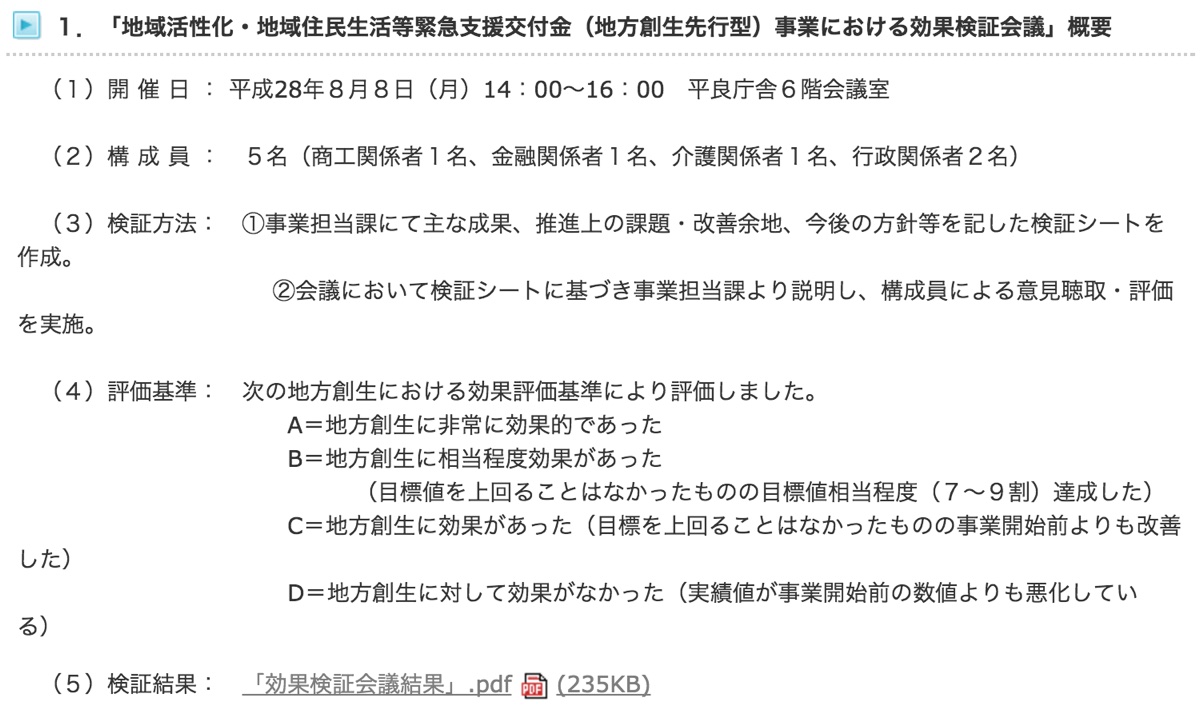

沖縄県宮古島市では、2016.8.8(月) に「地域活性化・地域住民生活等緊急支援交付金(地方創生先行型)事業における効果検証会議」を開催し、その結果を公開しています。

(画像出典元はこちら)

(画像出典元はこちら)

詳細は、資料を見ていただきたいのですが、KPIの当初設定に前回ご紹介した三重県の事例と同様の傾向が見られます。

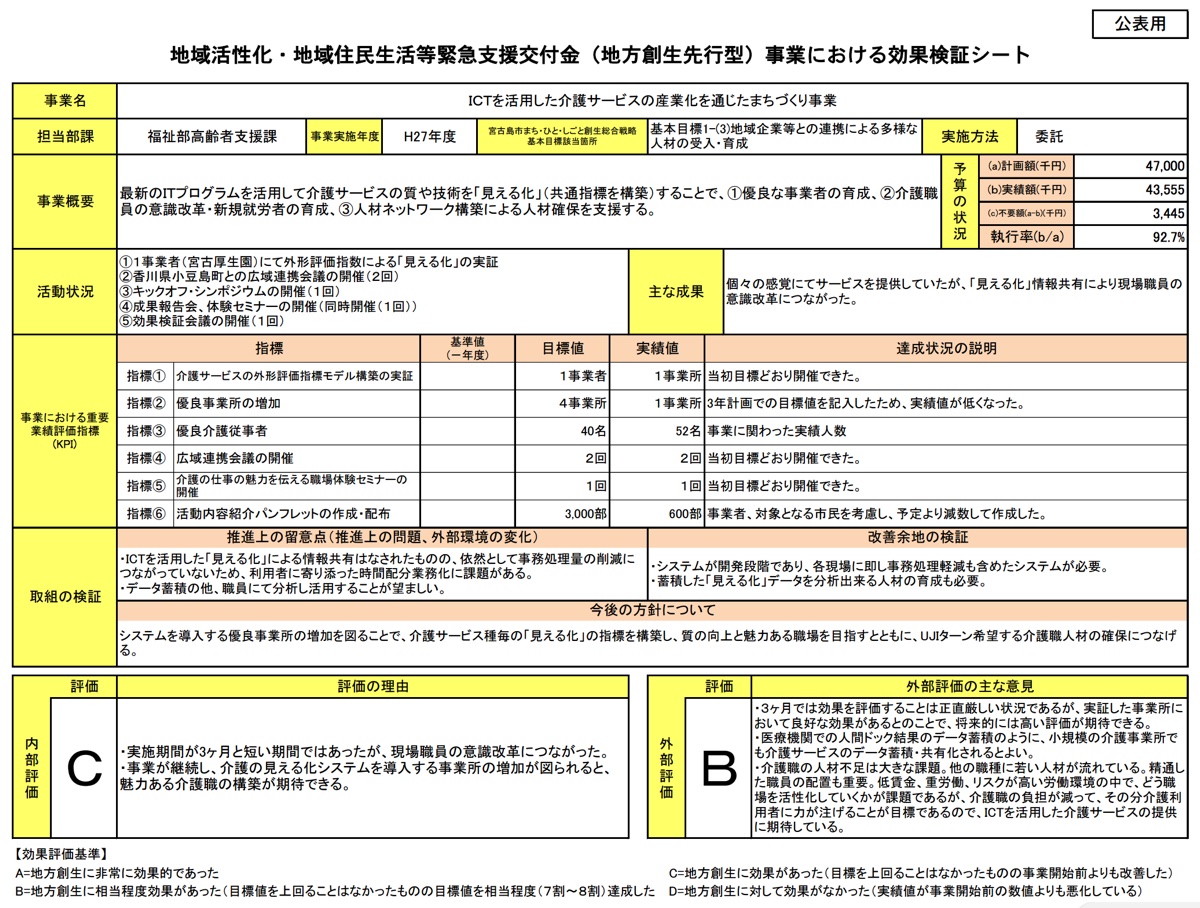

いわく、観光プロモーション事業では「入域観光客数」、ICTを活用した介護サービスの産業化を通じたまちづくり事業では「広域連携会議の開催回数」「職場体験セミナーの開催回数」「活動内容紹介パンフレットの作成・配布数」etc…

そして、効果検証でも予想通り、こうした数値目標を達成できた、できなかったという評価が並んでいます。

(クリックで拡大、画像出典元はこちら)

(クリックで拡大、画像出典元はこちら)

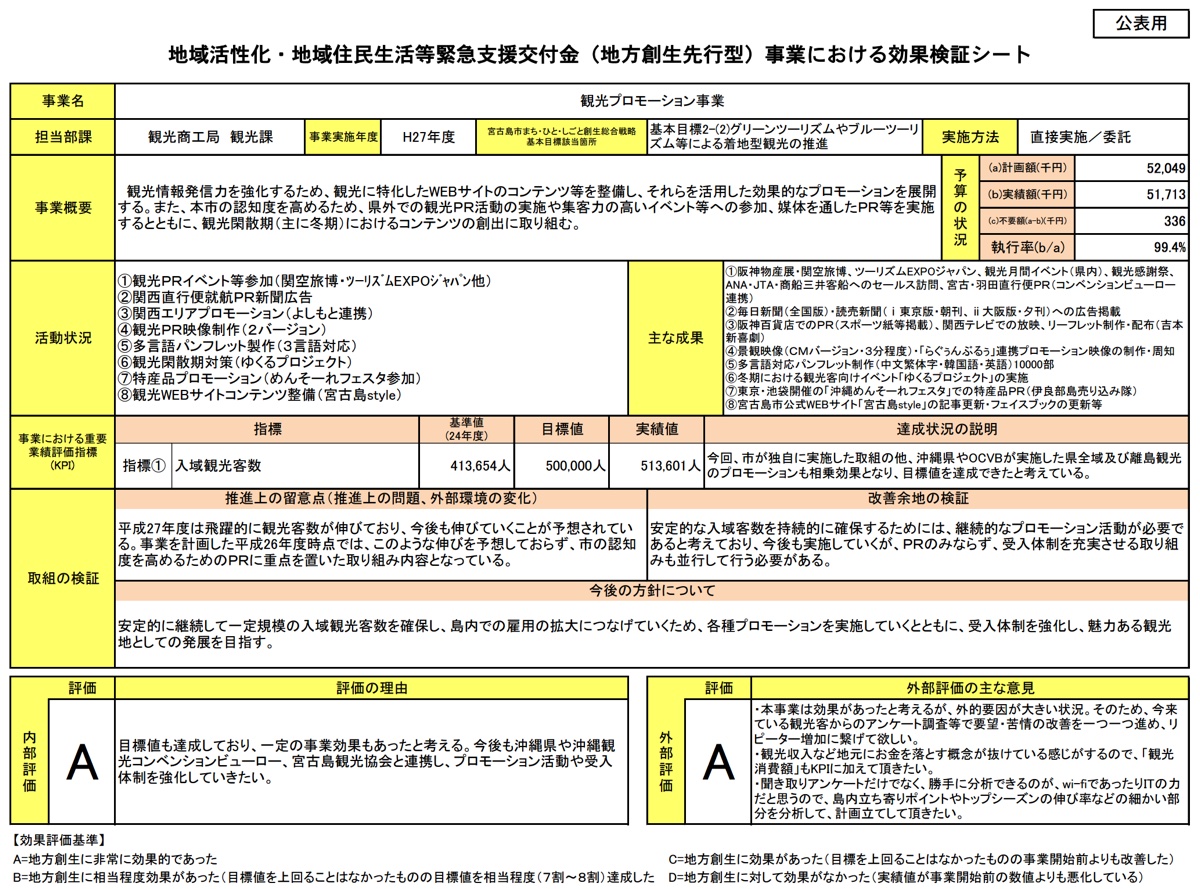

そして、観光プロモーション事業の「自己評価」として、4段階評価の「A」とし「目標値も達成しており、一定の事業効果もあったと考える」と記載しています。

では、「一定の事業効果もあった」と判断した根拠はなんだったのでしょうか?

外部評価の指摘通り

沖縄県宮古島市の効果検証会議結果資料には、三重県の資料には明記されていなかった「外部評価」がきちんと記載されています。(資料右下部分)

その中に、以下の指摘があります。

「観光収入など地元にお金を落とす概念が抜けている感じがするので、『観光消費額』もKPIに加えて頂きたい」

やや遠慮気味の表現ですが、これは重要な指摘です。いくら観光客数が増えても、ほとんどが通過型観光客で景観を観光して終わり、では意味がないわけです。

宿泊してホテル・旅館で宿泊代を支払う、その地域で飲食してそのお代を支払う、特産品などを土産物として購入する、などの消費がどのくらいの金額になったのか、以前と比べてどのくらい増えたのかが重要なのです。

今後の課題

こうした効果検証結果の公表事例を見ると、事業の概要とともに、単に指標値と目標達成率のみを一覧表に整理しているといった例が少なくありません。

しかし、KPIの計画 (目標) 値は、達成することが容易な水準に設定されていては意味がなく、目指す価値のある理想の状態を示す水準に計画 (目標) 値が設定されているべきでしょう。

ただ、こうした計画 (目標) 値は、外部要因の影響を100%排除することは不可能です。東日本大震災により、観光収入が大きく落ち込んだように。

このため、事業内容が質量ともに高い水準で実施されても、マイナスの外部要因により目標を下回る場合もあれば、事業自体がKPIの向上に実はあまり寄与していなくても外部要因がプラスに作用したことにより目標を上回ってしまう場合もあるでしょう。

なので、事業の成果検証においては、単に目標達成率だけでなく、指標値の変動要因の分析を行い、外部要因の影響も考慮した上で、事業の成果が十分にあったと評価できるのかどうかを考察する必要があります。

そして、最も重要なのは、この結果を踏まえて、次の展開における事業の改善の方針を明確化することです。PDCAサイクルのA (ACTION : 改善) を適切に行うために、成果の評価とその要因に関する分析、考察を十分に行い、改善策の立案に活用していくことが極めて重要です。

今後は、そうした内容を分かりやすく公表して欲しいと思います。

最後に

さて、これまで3回にわたり、2015年度の地方創生関連交付金の効果検証結果を見て感じた危惧について書いてきました。

その後、地方創生に係る交付金は、2016年度に新型交付金の地方創生推進交付金として創設され、当初予算1,000億円に加えて補正予算で900億円を追加しました。

また、2017年度の予算概算要求では、1,170億円を盛り込んでいます。(こちらの記事参照)

交付金の申請には、引続き重要業績評価指標 (KPI) の設定と効果検証などのPDCA確立が義務付けられています。

2015年度の時点では、まだ地方自治体がこうした指標の設定に不慣れな点があったと思いますが、2016年度交付金の申請時も、KPIとするには首を傾げたくなるような設定項目が見られました。

政府も、単にKPIが設定されているかどうか、といった形式審査ではなく、「KPIの望ましい設定例、望ましくない設定例」などを示し、地方自治体を指導する必要があると考えます。

そして、効果検証の方法と次につなげる改善についても指導が必要ではないでしょうか (今まで調べた範囲では、そういう指導が行われているのかどうか分かりませんでした)。

適切なKPIの設定と効果検証などのPDCAサイクルの確立、そして、弛まぬ改善ができるようになってはじめて、将来「地方分権」が実現する道が開けると思います。

そして、それまでは使って終わりの交付金行政に陥ることなく、地域の「稼ぐ力」に貢献する事業などへの「投資」として、交付金が有効活用されることを願います。

・・・・・・・

では、今日はここまでにしましょう。

・・・・・・・・・・・・

(2016.9.21記)